一、國(guó)常會提出“适度降準”

7月7日(rì)晚國(guó)常會提出“适時降準”。

國(guó)常會提出,針對大(dà)宗商品價格上漲對企業生(shēng)産經營的影(yǐng)響,要在堅持不搞大(dà)水漫灌的基礎上,保持貨币政策穩定性、增強有效性,适時運用降準等貨币政策工(gōng)具,進一步加強金融對實體(tǐ)經濟特别是中小微企業的支持,促進綜合融資成本穩中有降。

從(cóng)曆史規律來(lái)看(kàn),在國(guó)常會提及之後,央行一般會在短(duǎn)期内宣布實施降準。如(rú)果這次實施降準,估計(jì)就(jiù)在明天(7月9日(rì))盤後或者本周末宣布。

二、本次降準的原因

從(cóng)前五次國(guó)常會提出降準情況來(lái)看(kàn),國(guó)常會提出降準,基本都(dōu)與我國(guó)經濟形勢面臨下行壓力、或者小微企業融資難融資貴有關。

比如(rú)2019年(nián)年(nián)底央行提及降準,主要在于2019年(nián)下半年(nián)以來(lái),我國(guó)經濟下行壓力較大(dà),2019年(nián)5月到10月PMI持續位于榮枯線之下,疊加2019年(nián)11月包商事(shì)件(jiàn),民(mín)營及小微企業融資難融資貴問(wèn)題突出。

2020年(nián)6月17日(rì)國(guó)常會提出綜合運用降準工(gōng)具,最後央行并未實施降準。主要在于6月開始我國(guó)出口持續高增,經濟複蘇動能強化,實施降準的必要性下降。

就(jiù)本次來(lái)說(shuō),國(guó)常會之所以提出适時運用降準等工(gōng)具,主要也是因爲目前我國(guó)經濟下行壓力較大(dà)以及小微企業融資成本上升有關。

本次降準原因一:今年(nián)二季度以來(lái),我國(guó)經濟下行壓力加大(dà),穩增長壓力明顯上升。

去(qù)年(nián)7月以來(lái)拉動國(guó)内經濟增長的外需出現向下拐點:今年(nián)5月,我國(guó)出口增速錄得(de)27.9%,較4月出現下滑,後續随着訂單轉移效應消退以及高基數影(yǐng)響下,出口大(dà)概率會繼續回落,外需拉動經濟增長動力大(dà)概率繼續減弱。

同時,内需的消費和投資仍處于低迷狀态:今年(nián)5月,我國(guó)社零增速連續2個月回落,消費端仍未恢複到疫情前水平;基建、制造業等投資端由于專項債發行滞後,增速一直處于低位。

本次降準原因二:原材料價格上漲對小微企業成本端形成較大(dà)壓力,亟需商業銀行讓利,緩解中小企業成本壓力。

今年(nián)二季度以來(lái),由于原材料價格大(dà)幅上漲,對小微企業成本端形成較大(dà)壓力。從(cóng)6月PMI數據來(lái)看(kàn),大(dà)、中型企業PMI分(fēn)别爲51.7%和50.8%,均高于臨界點,但(dàn)小型企業PMI爲49.1%,連續兩月低于臨界點50%。這反映了小型企業的增長動力不足,經營壓力較大(dà),亟需商業銀行讓利,緩解成本壓力。

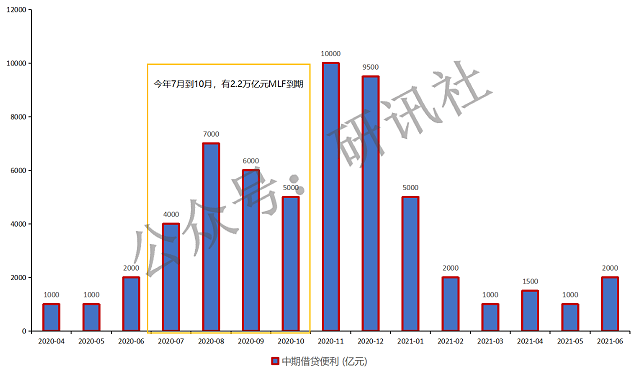

本次降準原因三:三季度大(dà)量MLF集中到期,通過實施降準置換後續到期的MLF,有利于降低商行成本,提升商行讓利動力。

雖然小微企業亟需商業銀行讓利,但(dàn)從(cóng)商業銀行自(zì)身(shēn)來(lái)看(kàn),由于今年(nián)7月到10月有近2.2萬億元MLF到期,商行自(zì)身(shēn)的壓力也不小。

如(rú)果央行到時選擇直接續作(zuò)MLF,意味着商業銀行仍需支付一定的利率,但(dàn)如(rú)果實施降準置換MLF,相(xiàng)當于商業銀行無成本從(cóng)央行獲得(de)一筆資金。在商業銀行成本端下降的情況下,才有動力去(qù)爲小微企業繼續讓利。

順便提一下,今日(rì)銀行闆塊大(dà)跌,主要是受“金融讓利”與“壞賬風(fēng)險”的雙重影(yǐng)響。在下半年(nián)經濟壓力增大(dà)的預期影(yǐng)響下,一方面銀行将承擔更多“金融向實體(tǐ)讓利”的責任,另一方面可(kě)能會導緻銀行的資産質量有所下滑,進而影(yǐng)響銀行業績。

三、不宜對此次降準過于樂觀

國(guó)常會提出“降準”并不意味着貨币政策就(jiù)此轉向寬松,不應對本次降準過于樂觀。

國(guó)常會本次雖然提及要适時降準,但(dàn)是強調實施降準的大(dà)前提仍是不搞大(dà)水漫灌,保持貨币政策穩定性、增強有效性。因此,從(cóng)政策目的來(lái)看(kàn),本次提出的“降準”并不能與“寬松”劃等号。

一方面,“降準”更多是降低資金成本的一種手段,并不是單純的“開閘放(fàng)水”,通過降準放(fàng)出來(lái)的水大(dà)概率會以MLF到期的方式收回去(qù);另一方面,目前政策上仍然面臨“穩杠杆”與限制地産融資的約束,寬松的政策與地産調控相(xiàng)悖。

後續貨币政策基調的觀察窗(chuāng)口有兩個,一是央行公開市場操作(zuò)的政策利率和操作(zuò)數量,其中政策利率包括七天逆回購(gòu)利率2.2%和一年(nián)期MLF利率2.95%,隻要這兩個利率不發生(shēng)變化,貨币政策的取向就(jiù)沒有改變;二是7月末政治局會議(yì)的定調。

從(cóng)目前央行逆回購(gòu)操作(zuò)來(lái)看(kàn),整體(tǐ)态度依舊是維持中性偏謹慎,沒有明顯偏向寬松的态度,因此不應對本次降準過于樂觀。

微信二維碼

微信二維碼益亨投資版權所有