對後續宏觀經濟和市場表現的思考

2021.08.13

下半年(nián)宏觀環境大(dà)概率呈現出“社融底部震蕩+經濟增速小幅下行”的組合。

自(zì)去(qù)年(nián)10月以來(lái),社融增速呈現趨勢回落态勢,昨日(rì)公布的7月社融增速繼續下行至10.7%,創本次社融下行低點。不過,往後看(kàn),雖然社融增速7月超預期下行,但(dàn)大(dà)概率已接近尾聲,年(nián)底有望企穩上行。主要原因在于後續上半年(nián)拖累社融的幾大(dà)因素大(dà)概率均會迎來(lái)邊際好轉。

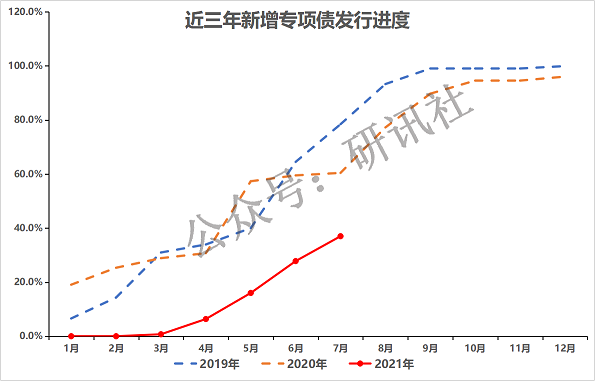

今年(nián)以來(lái)專項債發行滞後,前七個月發行專項債僅占全年(nián)總額度的40%左右,後半年(nián)專項債發行大(dà)概率會提速并完成全年(nián)發行額,單月專項債發行可(kě)能達到約5000億元。專項債發行加速,将對社融形成明顯支撐。

2)政府穩增長下企業部門(mén)和居民(mín)部門(mén)信貸會有所擴張。

730政治局會議(yì)認爲“當前全球疫情仍在持續演變,外部環境更趨複雜嚴峻,國(guó)内經濟恢複仍然不穩固、不均衡”;并删除了430會議(yì)提出的“穩增長壓力較小的窗(chuāng)口期”的表述。結合二季度整體(tǐ)經濟低于預期,表明後半年(nián)國(guó)内經濟增長将面臨較大(dà)壓力。

在這種背景下,下半年(nián)政府穩增長訴求将明顯上升,有望通過加大(dà)對實體(tǐ)經濟的信貸投放(fàng),從(cóng)而帶動社融增速回升。

3)表外融資已大(dà)幅壓降,防風(fēng)險迫切性有所下降。

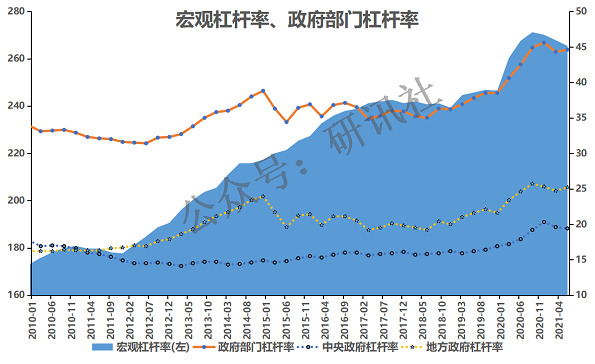

3月15日(rì),國(guó)常會提出“要保持宏觀杠杆率基本穩定,政府杠杆率要有所降低”。随後,監管部門(mén)持續壓降表外融資。這也是3月以來(lái)社融增速持續下滑的主要原因。

2021年(nián)二季度宏觀杠杆率下降2.6個百分(fēn)點,上半年(nián)共下降4.7個百分(fēn)點,目前政府部門(mén)杠杆率基本已處于合意水平。這也意味着後續表外融資壓降力度将大(dà)概率放(fàng)緩。

另外,從(cóng)政策導向來(lái)看(kàn),過去(qù)兩年(nián),央行官員(yuán)多次表示“要保持貨币供應量和社會融資規模增速同名義GDP增速基本匹配”,8月9日(rì)(本周一)公布的央行二季度貨币政策執行報告繼續強調這一觀點。

從(cóng)前兩個季度GDP來(lái)看(kàn),預計(jì)今年(nián)名義GDP增速可(kě)達12%左右,若要滿足社融與名義經濟增速基本匹配,則對應社融增速的合意區間至少應該在11%以上。

也就(jiù)是說(shuō),未來(lái)一個季度社融增速大(dà)概率将維持底部震蕩的狀态。年(nián)底由于基數效應減弱,社融增速将開始有所回升。進入2022年(nián)後,基數效應将明顯減弱,倘若私人(rén)部門(mén)融資需求回升、政府融資持續發力,那麽社融将重新進入上行周期。

由于社融又是宏觀經濟景氣度的先行指标,社融大(dà)緻領先宏觀經濟1-2個季度,因此在社融底部震蕩的過程中,經濟仍然可(kě)能維持小幅下行的狀态。未來(lái)一個季度,宏觀環境大(dà)概率表現出“社融底部震蕩+經濟景氣度小幅下行”的特征。

2018年(nián)下半年(nián),受中美貿易摩擦與去(qù)杠杆政策影(yǐng)響,經濟景氣度與社融增速出現雙雙回落。2018年(nián)11月,社融增速開始進入磨底階段,但(dàn)是以制造業PMI爲代表的經濟景氣度仍然處在收縮區間,2018年(nián)11月至2019年(nián)2月制造業PMI持續低于50%,宏觀經濟的組合表現爲“社融底部震蕩+經濟景氣下行”的特征。與未來(lái)一個季度的宏觀環境存在一定的相(xiàng)似性。

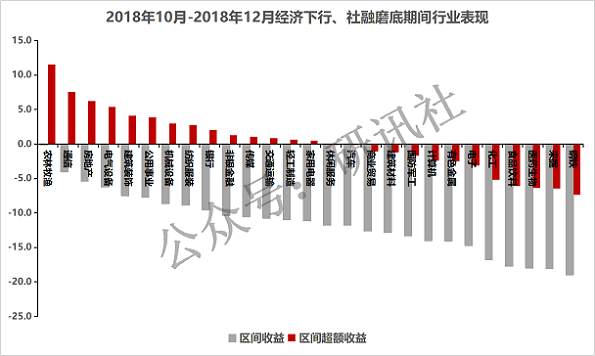

我們統計(jì)了2018年(nián)四季度A股市場整體(tǐ)及不同闆塊表現情況。

從(cóng)統計(jì)結果可(kě)以看(kàn)出,在上次“社融底部震蕩+經濟景氣下”期間:

1)農林牧漁闆塊超額收益最高。主要原因是2018年(nián)年(nián)底非洲豬瘟爆發,市場預期豬周期見(jiàn)底,生(shēng)豬養殖闆塊大(dà)幅上漲,帶動農林牧漁整體(tǐ)上漲。

2)通信、電氣設備、機(jī)械設備等大(dà)幅上漲。主要原因是經濟下行壓力較大(dà)的背景下,市場開始預期國(guó)家将在通信、特高壓等“新基建”領域刺激托底經濟。

3)鋼鐵、采掘等表現不佳。主要原因是2017年(nián)以來(lái)國(guó)家加大(dà)了對地方政府通過城(chéng)投公司發債來(lái)投資基建的監管力度,同時在去(qù)杠杆政策的背景下國(guó)家還(hái)大(dà)力壓降非标融資,而傳統基建投資的主要資金來(lái)源就(jiù)是城(chéng)投發展和非标融資,因此2018年(nián)下半年(nián)傳統基建投資增速出現了斷崖式下滑,與傳統基建相(xiàng)關的闆塊表現不佳。

當前的宏觀環境與2018年(nián)四季度存在一定相(xiàng)似性,有相(xiàng)同點也存在不同點。

1)相(xiàng)同點:經濟下行壓力均有所增,财政政策托底的作(zuò)用将進一步凸顯,新基建是政策發力的重點。

2018年(nián)底,市場預期刺激政策将投向通信、特高壓、光(guāng)伏風(fēng)電等新基建領域。

而2021年(nián)7月底的政治局會議(yì)同樣指出,積極的财政政策要提升政策效能,推動今年(nián)底明年(nián)初形成實物工(gōng)作(zuò)量。也就(jiù)是說(shuō),下半年(nián)财政支出将大(dà)概率加碼,而新基建同樣是政策發力的重點。

2)不同點:宏觀經濟景氣度下行程度以及信用環境有所不同。

從(cóng)宏觀經濟景氣度來(lái)看(kàn),2018年(nián)底的宏觀經濟景氣度下行更爲嚴重,2018年(nián)四季度GDP單季增速再創新低,制造業PMI持續處在收縮區間;而2021年(nián)我國(guó)經濟總體(tǐ)上處在持續複蘇階段,隻是複蘇的動能有所放(fàng)緩,經濟下行的壓力比2018年(nián)下半年(nián)小。

從(cóng)信用環境來(lái)看(kàn),2018年(nián)的信用政策主基調是“去(qù)杠杆”,而2021年(nián)的信用主要是以穩爲主,宏觀杠杆率已經較2020年(nián)底有所回落,總體(tǐ)上處在合意水平,不會出現猛烈的“去(qù)杠杆”。也就(jiù)是說(shuō),當前的信用環境更加友好。

總的來(lái)說(shuō),2018年(nián)底那個階段市場表現相(xiàng)對突出的就(jiù)是“新基建”,這意味着在經濟下行、政策逐漸發力的背景下,政策将是市場的核心變量,所以宏觀政策的指向地位将進一步凸顯。而有意思的是,剛剛過去(qù)的730會議(yì)也再次強調了财政發力,所以下半年(nián)要重點關注宏觀政策指引的方向。

微信二維碼

微信二維碼