國(guó)泰君安黃(huáng)燕銘:證券研究的2+1思維

摘要:

股票價值的本質是什麽?--預期!金融學把股票價值定義爲未來(lái)現金流的貼現,而未來(lái)現金流在今天其實隻是人(rén)們心裡(lǐ)的預期,因此價值其實就(jiù)是人(rén)們内心的預期。由此,我們可(kě)以大(dà)緻地看(kàn)到股票價格形成的過程:宏觀、行業、公司等客觀世界的因素,被人(rén)們觀察和捕捉到,經過人(rén)們各自(zì)的思考和加工(gōng)後形成預期,然後人(rén)們以這些預期形成的價值判斷爲基礎,到交易系統中去(qù)報價,最終在交易中形成了價格。由此,股票價格的形成穿越了客觀世界、内心世界和符号世界,或者說(shuō)經曆了預期環節和交易環節。

衆多人(rén)給出的衆多價值判斷,是如(rú)何變成一個價格的?--交易!交易環節是将衆人(rén)的預期或者價值輸入交易系統,按照(zhào)交易規則形成價格的過程。并且,人(rén)們參與交易不僅要輸入報價,還(hái)要提供對應的交易工(gōng)具,現金或者股票,如(rú)果沒有對應的交易工(gōng)具,則人(rén)們的價值判斷将無法被表達到股價裡(lǐ)去(qù)。由此,不僅人(rén)們的預期會影(yǐng)響股價,現金和股票的分(fēn)布及其變動也會影(yǐng)響股價,因此我們需要理(lǐ)解價值是如(rú)何在交易工(gōng)具的配合下按照(zhào)交易規則變成價格的過程。價格曲線的本質是什麽,我們用一個簡單的比喻來(lái)描述:瓶子裡(lǐ)放(fàng)了一隻小蜜蜂,小蜜蜂在瓶子裡(lǐ)上下飛舞,瓶子在上下波動,并且瓶子的形狀也在不斷變化從(cóng)而影(yǐng)響到小蜜蜂在瓶子裡(lǐ)的波動;最終,瓶子的波動疊加上小蜜蜂的波動,即是我們看(kàn)到的股票價格曲線。

證券研究,究竟是總量思維還(hái)是邊際思維?--從(cóng)總量進、從(cóng)邊際出!總量思維可(kě)以幫助我們相(xiàng)對完整地了解這個世界,但(dàn)要抓住投資機(jī)會最終需要的是邊際思維,因爲股價的漲跌原本就(jiù)是個邊際的問(wèn)題。股票研究應從(cóng)總量思維進、從(cóng)邊際思維出,把握好兩者之間的關系,不能執着于一端而偏廢另一端。如(rú)果隻有總量思維而沒有邊際思維,則是做了一堆艱苦的研究工(gōng)作(zuò)而抓不到投資機(jī)會;但(dàn)是如(rú)果隻有邊際思維而沒有總量思維,則會把研究做得(de)不全面、沒深度、偏浮躁,在股價的漲漲跌跌中迷失大(dà)的方向。

總結以上三部分(fēn),我們提出證券研究必須建立的2+1思維方式,其中2指的是預期思維和交易思維,它們分(fēn)列前後貫穿于股票價格形成的過程之中;邊際思維則須分(fēn)别與預期思維和交易思維疊加,在兩個思維環節裡(lǐ)以邊際的思想尋找投資機(jī)會。其中預期思維與邊際思維的疊加即是人(rén)們已經普遍接受的“超預期”,而交易思維與邊際思維的疊加,我們給它一個名稱爲“交易邊際”。三種思維方式的理(lǐ)論基礎是什麽?預期思維的理(lǐ)論基礎是DDM模型的貼現思想、交易思維的理(lǐ)論基礎是微觀結構理(lǐ)論,邊際思維的理(lǐ) 論基礎是有效市場理(lǐ)論,理(lǐ)論與實踐的結合,依然是擺在我們面前的重要課題。

證券的研究和投資,最終是一個參悟世界、修煉内心的過程。我們做證券研究,需要觀察和分(fēn)析宏觀、行業、公司等客觀世界的總量和邊際變化,也需要觀察和分(fēn)析股票價格、國(guó)民(mín)經濟統計(jì)報表和上市公司年(nián)度報告等符号世界的變化,除此之外,還(hái)要研究和分(fēn)析衆多投資者的内心世界的狀況和變化,但(dàn)最終還(hái)要修煉自(zì)己的内心。無論是在牛市、震蕩市還(hái)是熊市,我們都(dōu)應該保持同等的“空”境心态,以同一種心境面對不同的股票市場,即所謂“不取分(fēn)别心”,以本我不變的心境,面對紛繁複雜的市場變化,認認真真、踏踏實實地做好每一天的研究和投資的工(gōng)作(zuò)。

首先聲明,本文隻是一篇探討(tǎo)證券研究思想的文章(zhāng),不構成任何的預測和投資建議(yì),所有的證券研究觀點均以國(guó)泰君安證券研究所正式發布的證券研究報告爲準。

黃(huáng)燕銘曾于2014年(nián)發表過幾篇探討(tǎo)證券研究和投資思想的文章(zhāng),講的是《股票價格不是樹(shù)上的花》以及《送你(nǐ)證券研究的三朵花:在存在、認知和符号的世界裡(lǐ)尋找投資機(jī)會》等等,這些文章(zhāng)都(dōu)是在思考客觀世界與股票價格(符号世界)之間的關系,從(cóng)而探究兩者之間還(hái)有一個認知的内心世界在發生(shēng)作(zuò)用,由此使得(de)客觀世界與股票價格之間的變動方向未必一緻......

今天本文要探討(tǎo)的證券研究2+1思維,即預期思維、交易思維+邊際思維,是在原來(lái)的預期思維基礎上增加了交易思維和邊際思維,因此探討(tǎo)的重點自(zì)然是在後者。當然,雖說(shuō)本文的重點是在探討(tǎo)交易思維和邊際思維,但(dàn)是一切還(hái)是要從(cóng)根源性的預期思維談起。本文探討(tǎo)的是股票問(wèn)題,其實對于債券研究和投資,同樣适用。

一、價值的本質究竟是什麽?——預期!

金融學中關于股票價值的定義是這麽說(shuō)的:價值是未來(lái)現金流的貼現;爲此金融學家們還(hái)構建了一個DDM的貼現模型來(lái)描述這個思想,而且金融學家們還(hái)在DDM模型基礎上添加了各種假設條件(jiàn),從(cóng)而衍生(shēng)出了FCFE、FCFF、EVA等衆多的股票估值模型,不管實際效果如(rú)何,這些模型還(hái)是被證券分(fēn)析師(shī)們廣泛地學習和應用。現在模型越來(lái)越多,然而萬變不離(lí)其宗,所有的股票估值模型都(dōu)是從(cóng)DDM模型演變而成(實際上也包括了PE和PB等,限于篇幅本文不予推導),因此如(rú)果能夠深入理(lǐ)解DDM模型的思想精髓,那麽對于是否要記住許多的衍生(shēng)模型以及它們複雜的計(jì)算步驟,其實就(jiù)沒有那麽重要。

撇開估值中複雜的計(jì)算過程,我們來(lái)探討(tǎo)一個本源性的問(wèn)題:未來(lái)的現金流對于當前而言是個什麽東西?是人(rén)們心裡(lǐ)的預期。現在我們用比較有趣味的哲學角度來(lái)思考兩個很重要的問(wèn)題:未來(lái)現金流,究竟存在于何時、何處?這個問(wèn)題看(kàn)似容易回答,但(dàn)估計(jì)還(hái)是會引來(lái)一場争論。有人(rén)會說(shuō),未來(lái)現金流存在于客觀世界,存在于未來(lái);但(dàn)仔細一想問(wèn)題來(lái)了,存在于未來(lái)客觀世界的現金流,它于現在而言是否存在?還(hái)未存在!如(rú)果還(hái)未存在,它又如(rú)何指導人(rén)們現在的投資決策呢(ne)?其實換個角度來(lái)思考,問(wèn)題可(kě)以迎刃而解:未來(lái)現金流存在于人(rén)的内心世界,而且是現在的内心世界不是未來(lái)的内心世界,是人(rén)們現在心裡(lǐ)對未來(lái)客觀世界的預期,由于它存在于現在,所以它可(kě)以指導人(rén)們當前的投資決策,畢竟證券投資是要在當前決策并且執行的行爲。因此,價值其實就(jiù)是人(rén)們内心的預期。

在此留下幾個問(wèn)題供大(dà)家探討(tǎo):預期在何處?預期是否存在?貼現在何處?貼現是否存在?價值在何處?價值是否存在?對于這六個問(wèn)題,不同的人(rén)會因各自(zì)不同的心境而給出不同的答案,而且估計(jì)争論上百年(nián)也沒能給出讓所有人(rén)都(dōu)信服的答案,猶如(rú)哲學家們争論宇宙的本質一樣。我們暫且把這些糾纏的問(wèn)題擱置一邊。

不管怎樣,我們可(kě)以大(dà)緻地看(kàn)到股票價格形成的過程:宏觀、行業、公司等客觀世界的因素(信息),被人(rén)們的心靈觀察和捕捉到,經過人(rén)們各自(zì)的思考和加工(gōng)(邏輯)形成預期,然後人(rén)們以這些預期形成的價值判斷爲基礎,到交易系統中去(qù)報價,最終在交易中形成了價格。在這個過程中,我們可(kě)以看(kàn)到兩個重要的環節,一個是客觀世界的信息進入人(rén)們的内心世界從(cóng)而形成預期和價值的預期環節,另一個是人(rén)們把内心世界的價值判斷輸入交易系統從(cóng)而形成價格的交易環節。因此從(cóng)靜(jìng)态而言,股票價格的形成穿越了客觀世界、内心世界和符号世界;從(cóng)動态而言,股票價格的形成經曆了預期環節和交易環節。

(圖一:股票價格的形成——穿越了客觀世界、内心世界和符号世界的過程)

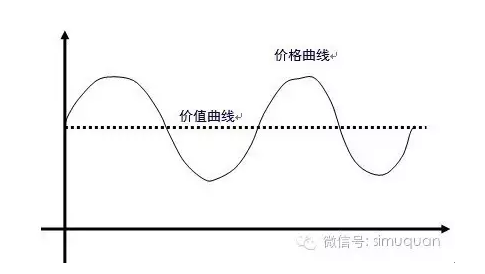

如(rú)果你(nǐ)認可(kě)價值是在人(rén)們的心裡(lǐ),那麽你(nǐ)将不得(de)不挑戰一項書(shū)本上的權威,我們在學校(xiào)裡(lǐ)都(dōu)曾經學習過并且在實踐中還(hái)信奉的理(lǐ)論:價格圍繞着價值波動。這個理(lǐ)論用在實物商品上也許有用,但(dàn)是用在金融商品的投資上,可(kě)能并不管用。在我們的思想裡(lǐ)早已習以爲常的圖二,可(kě)能會經常性地讓我們陷入探討(tǎo)股票的内在價值,以及對比當前價格偏離(lí)這個内在價值的方向和幅度,然後制定投資決策;然而在現實中,這樣的研究和投資方法,卻會讓我們經常碰壁。

仔細思考一下,問(wèn)題出在哪裡(lǐ)?其實,你(nǐ)所認可(kě)的内在價值,隻是你(nǐ)的,别人(rén)還(hái)有别人(rén)認可(kě)的内在價值。如(rú)果我們認可(kě)價值是在人(rén)們的心裡(lǐ),是人(rén)們預期的反映,那麽我們必須認可(kě):一千個人(rén),就(jiù)有一千顆心;一千顆心,就(jiù)有一千個價值。因此,在一個時間點上,一個股票的價值是不唯一的,如(rú)果用圖像來(lái)表示,一個股票的價值就(jiù)不應該是一個點而應該是一個區間。由此,圖二不能應用于證券投資的原因,也就(jiù)可(kě)以理(lǐ)解了。在證券投資中不能執着于“我”的價值判斷,而是應當尊重衆人(rén)給出的各不相(xiàng)同的價值判斷。

(圖二:價值曲線與價格曲線)

二、衆多人(rén)給出的衆多價值判斷,是如(rú)何變成一個價格的?--交易!

經過20年(nián)的發展,中國(guó)的證券研究和投資界基本上已經建立起了從(cóng)宏觀到行業再到公司的基本面研究框架,擺脫了20年(nián)前以技術(shù)分(fēn)析包打天下的格局(感恩率先舉起基本面研究大(dà)旗的君安證券研究所的先驅者們),但(dàn)是今天對于各家證券研究和投資機(jī)構而言,在重視客觀世界基本面研究的同時,對于内心世界和符号世界的研究或者說(shuō)對于交易環節研究的重視程度還(hái)是顯得(de)不足,在這方面留下了大(dà)片的研究空白(bái),當然這方面的研究難度可(kě)能更大(dà)。對于公共部門(mén)而言,研究交易環節,有利于制定交易制度、完善交易機(jī)制,從(cóng)而提高證券市場的效率;對于投研機(jī)構而言,研究交易環節,有利于制定投資策略、完善投資的風(fēng)險控制,從(cóng)而提高投資的績效。

(圖三:微觀結構描述的是一群人(rén)的心如(rú)何形成一個價格)

交易環節是将衆人(rén)的預期輸入交易系統按照(zhào)交易規則(比如(rú):集合競價、連續競價,價格優先、時間優先等),形成價格的過程。如(rú)果說(shuō),價值是存在于人(rén)們内心的認知,那麽價格就(jiù)是在交易過程中形成并且被反映到交易所行情揭示闆上的一個符号。圖一描述的是隻有一個人(rén)的價格形成過程,然而實際上價格是不可(kě)能由一個人(rén)來(lái)形成的,而是由千千萬萬的人(rén)一起交易形成的,因此接近于實際情況的如(rú)圖三所示:衆人(rén)根據自(zì)己的能力研究自(zì)己所能接觸到的客觀世界,然後形成各自(zì)的心裡(lǐ)預期,有的人(rén)預期偏樂觀,有的人(rén)預期偏悲觀,這種樂觀和悲觀的程度差異,既與他(tā)們各自(zì)看(kàn)到的客觀世界有關,也與他(tā)們各自(zì)的心裡(lǐ)偏好有關;然後他(tā)們把各自(zì)的預期形成價值判斷并且表達在交易系統的報價裡(lǐ)。在交易中獲得(de)成交機(jī)會的報價變成了價格,反映到交易所的行情揭示闆上(價格是過去(qù)了的價值),而未能成交的報價則可(kě)以繼續交易(價值是未來(lái)的價格)。

在這裡(lǐ)我們需要特别注意的是,人(rén)們參與交易的時候,不僅僅要根據自(zì)己的價值判斷輸入報價,還(hái)要提供對應的交易工(gōng)具,買入要有現金、賣出要有股票,如(rú)果沒有對應的交易工(gōng)具,即使有心靈的價值判斷,也隻能幹瞪眼,這種沒有對應交易工(gōng)具爲基礎的價值判斷是不會被反映到股票價格上去(qù)的(當然融資融券可(kě)以改變這種格局)。因此價值如(rú)“愛情”,有心靈就(jiù)可(kě)以,而且可(kě)以單方面;而價格如(rú)“婚姻”,除了要有心靈,還(hái)要有相(xiàng)應的物質基礎,并且必須是雙方面才行。由此,要理(lǐ)解股票價格,不僅要理(lǐ)解“信息+邏輯”到“預期”從(cóng)而形成“價值”的過程,還(hái)要理(lǐ)解價值是如(rú)何在交易工(gōng)具的配合下按照(zhào)交易規則變成價格的過程。這就(jiù)可(kě)以幫助人(rén)們理(lǐ)解以下這個問(wèn)題:即使是人(rén)們的預期或者價值保持不變,但(dàn)是現金或者股票的分(fēn)布發生(shēng)變化,也會影(yǐng)響到股票價格的變動;大(dà)宗交易、融資融券、增發送股等,對股價的影(yǐng)響大(dà)部分(fēn)屬于這個層面。

很遺憾,中國(guó)的大(dà)學金融教科(kē)書(shū)裡(lǐ)面大(dà)部分(fēn)沒有關于交易研究方面的章(zhāng)節,對于價值是如(rú)何變成價格的,僅以價格圍繞着價值波動而一筆帶過,由此給我們留下了一大(dà)片的思想空白(bái)。有人(rén)說(shuō),你(nǐ)這是在講籌碼理(lǐ)論,我說(shuō)不是,我是在講微觀結構理(lǐ)論,研究的是預期、股票和現金三者結合對股價的影(yǐng)響。有關這方面的研究到目前爲止,無論是學術(shù)界還(hái)是實務界,都(dōu)還(hái)是成果偏少。

價值和價格之間的關系究竟是什麽樣子的?我們在破除前面的書(shū)本權威之後,嘗試性地描述一下接近于實際的情況,這隻是一個嘗試,對于我們所有人(rén)而言,股票價格的形成到目前爲止依然是一個捉摸不透的過程。我們可(kě)以把參與交易的所有投資者按照(zhào)他(tā)們的價值判斷從(cóng)高到低排列從(cóng)而形成一個價值區間(我們可(kě)以數學指标來(lái)描述這個區間,但(dàn)其實任何指标都(dōu)無法詳盡描述;這個區間也不是日(rì)常人(rén)們說(shuō)的估值區間),交易撮合使得(de)這個區間裡(lǐ)有兩個投資者的報價成交,從(cóng)而使得(de)價格指向了這個區間中的某個點,由于交易在連續進行,因此成交的價格也就(jiù)會在區間内上下移動;與此同時,這個區間也不是靜(jìng)止的,它不僅會上下波動,而且區間的大(dà)小、内部結構也在不斷地發生(shēng)變化從(cóng)而也會影(yǐng)響到股價在區間内的波動(這就(jiù)使得(de)價格的波動更加複雜)。最終結果是,價值區間的波動疊加股價在區間内的波動從(cóng)而形成了股價的波動軌迹(圖四)。用一個簡單的比喻來(lái)描述:瓶子裡(lǐ)放(fàng)了一隻小蜜蜂,小蜜蜂在瓶子裡(lǐ)上下飛舞,瓶子在上下波動,并且瓶子的形狀也在不斷變化從(cóng)而影(yǐng)響到小蜜蜂在瓶子裡(lǐ)的波動;最終,瓶子的波動疊加上小蜜蜂的波動,即是我們看(kàn)到的股票價格波動的軌迹。

(圖四:從(cóng)衆人(rén)的心動到股價動的過程)

三、證券研究,究竟總量是思維還(hái)是邊際思維?——從(cóng)總量進,從(cóng)邊際出!

總量思維可(kě)以幫助我們相(xiàng)對完整地了解這個世界,但(dàn)是它不能幫助我們抓住投資機(jī)會,要抓住投資機(jī)會最終需要的是邊際思維,因爲股價的漲跌原本就(jiù)是個邊際的問(wèn)題。況且,總量思維實際上是靜(jìng)态的,而邊際思維是動态的,探究的是在預期變動或者交易變動中,尋找投資機(jī)會。證券研究的一條基本脈絡是信息或者邏輯影(yǐng)響預期、預期形成價值、價值影(yǐng)響價格,那麽要把握價格的變動,則應當把握住價值的變動,由此需要把握預期的變動(超預期),從(cóng)而要尋找信息的變動或者邏輯的變動,因此證券研究最終是要尋找邊際的變化(圖五)。

股票研究應從(cóng)總量思維進、從(cóng)邊際思維出,把握好兩者之間的關系,不能執着于一端而偏廢另一端。如(rú)果隻有總量思維而沒有邊際思維,則是做了一堆艱苦的研究工(gōng)作(zuò)而抓不到投資機(jī)會;但(dàn)是如(rú)果隻有邊際思維而沒有總量思維,則會把研究做得(de)不全面、沒深度、偏浮躁,在股價的漲漲跌跌中迷失大(dà)的方向。今天在證券分(fēn)析師(shī)當中,大(dà)部分(fēn)人(rén)是總量思維有餘,而邊際思維不足,這會降低他(tā)們把握投資機(jī)會的能力;當然還(hái)有些證券分(fēn)析師(shī)把研究做得(de)沒深度、偏浮躁,他(tā)們當中一部分(fēn)人(rén)是由于不重視總量思維而隻偏重邊際思維造成,但(dàn)還(hái)有一部分(fēn)人(rén)與思維方式無關,是由于缺乏探究精神造成,缺乏探究精神在總量思維和邊際思維中都(dōu)有可(kě)能出現。

用總量思維思考問(wèn)題和用邊際思維思考問(wèn)題,有可(kě)能會得(de)到完全不一樣的答案。假設某股票價格爲10元,價格的80%是由A因素形成、20%是由B因素形成,現在該股票價格上漲了1元,這是否意味着上漲的1元中0.8元來(lái)自(zì)A因素而0.2元來(lái)自(zì)B因素?從(cóng)總量思維看(kàn),可(kě)能是這樣,但(dàn)從(cóng)邊際思維看(kàn)結論完全不同,可(kě)能這1元全部來(lái)自(zì)A因素也有可(kě)能全部來(lái)自(zì)B因素,它們之間并不一定會以固有的比例分(fēn)配對股價變動的作(zuò)用,這就(jiù)導緻我們在做證券研究時,必須對總量上每一個因素都(dōu)要關注(總量思維的重要性),它們當中任何一個因素都(dōu)有可(kě)能成爲下一個階段股價變動的主要因素(邊際思維的重要性)。

證券分(fēn)析師(shī)應如(rú)何構建股票推薦的理(lǐ)由?我們常見(jiàn)的推薦股票的公司研究報告,無論長短(duǎn),分(fēn)析師(shī)們都(dōu)在給我們講述這麽幾個問(wèn)題:公司質地好、成長性高、估值便宜了、股票可(kě)以買。這樣的公司研究報告其實是總量思維。而我們提倡的公司研究報告應重點分(fēn)析以下幾個方面:投資建議(yì)、超預期(△預期)、信息或邏輯的變動(△信息、△邏輯)、催化劑、核心風(fēng)險,以邊際思維構建理(lǐ)由(見(jiàn)圖五)。

(圖五:爲什麽在證券投資中邊際思維是重要的)

四、證券研究的2+1思維

總結以上三部分(fēn),我們提出證券研究必須建立的2+1思維方式,其中2指的是預期思維和交易思維,它們分(fēn)列前後貫穿于股票價格形成的過程之中;邊際思維則須分(fēn)别與預期思維和交易思維疊加,在兩個思維環節裡(lǐ)以邊際的思想尋找投資機(jī)會。其中預期思維與邊際思維的疊加,即是人(rén)們已經普遍接受的“超預期”,而交易思維與邊際思維的疊加,我們給它一個名稱爲“交易邊際”。

(圖六:證券研究中的2+1思維=預期思維、交易思維+邊際思維)

關于交易邊際的問(wèn)題,我們可(kě)以分(fēn)析一個案例來(lái)理(lǐ)解一下。假設市場上有100個投資經理(lǐ),他(tā)們全部滿倉股票,然後他(tā)們是95個看(kàn)多、5個看(kàn)空,股價應該是漲還(hái)是跌?相(xiàng)信大(dà)家都(dōu)能夠猜到,應該是跌,因爲滿倉看(kàn)多者對股價的貢獻爲0,他(tā)們沒有看(kàn)多所必須的金融工(gōng)具--現金,而滿倉看(kàn)空者對股價的貢獻爲100%,他(tā)們擁有看(kàn)空所必須的金融工(gōng)具--股票,所以這不是一場95%比5%的戰争,而一場0比100%的戰争,在這個過程中,我們分(fēn)析了人(rén)心、股票和現金分(fēn)布的微觀結構。現在我們換一種略微複雜點的情況,假設市場上還(hái)是有100個投資經理(lǐ),現在他(tā)們的倉位全部爲五成股票、五成現金,他(tā)們仍然是95個看(kàn)多、5個看(kàn)空,那麽後市股價應該是漲還(hái)是跌?相(xiàng)信很多人(rén)會說(shuō)漲,然而黃(huáng)燕銘卻要說(shuō),這道題的答案是漲跌都(dōu)有可(kě)能,答案是“不知道”。原因是,“市場上還(hái)是有100個投資經理(lǐ),現在他(tā)們的倉位全部爲五成股票、五成現金”這句話(huà)是一條總量信息,而後一句話(huà)“他(tā)們仍然是95個看(kàn)多、5個看(kàn)空”依然是一條總量信息,兩條總量信息放(fàng)在一起得(de)不到“股價漲跌”這樣一個邊際上的結論。有人(rén)要問(wèn),爲什麽前一種情況可(kě)以得(de)到漲跌結論而後一個卻得(de)不到,因爲前一種情況“他(tā)們全部滿倉股票”,是一條看(kàn)似總量實際上卻爲邊際的信息。所以簡單看(kàn)投資人(rén)在總量上的多空對比來(lái)預測下個階段的股價波動是錯誤的,而是要看(kàn)交易中的實際邊際變化。

(圖七:邊際思維在交易中的案例)

三種思維方式的理(lǐ)論基礎是什麽?預期思維的理(lǐ)論基礎是DDM模型的貼現思想、交易思維的理(lǐ)論基礎是微觀結構理(lǐ)論,邊際思維的理(lǐ)論基礎是有效市場理(lǐ)論,關于這些理(lǐ)論的内容和含義,就(jiù)有勞大(dà)家去(qù)看(kàn)書(shū),不是本文要闡述的重點。

根據黃(huáng)燕銘常年(nián)做校(xiào)園招聘的經驗,很多碩士生(shēng)、博士生(shēng)對有效市場理(lǐ)論在心底裡(lǐ)是不願接受的,他(tā)們認爲有效市場理(lǐ)論隻是存在于書(shū)本之中,在研究和投資實務中是沒有什麽價值的,因此在進入了職場之後他(tā)們就(jiù)不願再去(qù)探究有效市場理(lǐ)論的本質。其實,黃(huáng)燕銘在22年(nián)前剛走出校(xiào)園的時候也是抱着這樣的想法;然而在經曆了将近20年(nián)的證券研究實踐之後,才理(lǐ)解到有效市場理(lǐ)論是證券研究的基石,無論是我們每天的證券研究工(gōng)作(zuò)、還(hái)是每天看(kàn)到的股票價格漲跌,其實都(dōu)是有效市場理(lǐ)論在現實中發揮的作(zuò)用。而且,真正的有效市場理(lǐ)論,其實也并不是法瑪總結的那幾段話(huà),而是這幾段話(huà)背後的精神和思想。關于這個問(wèn)題,可(kě)能又要争論上百年(nián)。

(表1:證券研究中的2+1思維)

五、證券研究和投資,最終是一個參悟世界、修煉内心的過程

文章(zhāng)寫到這裡(lǐ),似乎可(kě)以結束了,但(dàn)是黃(huáng)燕銘還(hái)是想再補充一個重要的問(wèn)題,證券研究和投資,最終是一個參悟世界、修煉内心的過程。我們做證券研究,需要觀察和分(fēn)析宏觀、行業、公司等客觀世界的總量和邊際變化,也需要觀察和分(fēn)析股票價格、國(guó)民(mín)經濟統計(jì)報表和上市公司年(nián)報等符号世界的變化,除此之外,還(hái)要研究和分(fēn)析衆多投資者的内心世界的狀況和變化(比如(rú)無風(fēng)險利率、風(fēng)險偏好等),但(dàn)最終還(hái)要修煉自(zì)己的内心。

前段時間,國(guó)泰君安證券研究所的策略報告中提到過“非牛非熊”。何謂“非牛非熊”?這一方面代表着我們對下個階段的市場判斷,沒有牛市、沒有熊市,而是一個相(xiàng)對平穩的震蕩市,市場需要在這個地方休養以使未來(lái)重新步入健康發展的軌道;另一方面也代表着我們對投資者的一個心态建議(yì),把心底裡(lǐ)的“牛”放(fàng)下,把心底裡(lǐ)的“熊”也放(fàng)下,把内心排“空”,重新面對當前的市場環境,以務實的心态,重新布局投資策略。

那麽“非牛非熊”的心态是否專門(mén)針對于目前的震蕩行情?其實,無論是在牛市、震蕩市還(hái)是熊市,我們都(dōu)應該保持“非牛非熊”的空境心态,以同一種心境面對不同的股票市場,即所謂“不取分(fēn)别心”,以本我不變的心境,面對紛繁複雜的市場變化,即有“内如(rú)木石,不動不搖;外如(rú)虛空,無塞無礙”!認認真真、踏踏實實地做好每一天的研究和投資的工(gōng)作(zuò)。

微信二維碼

微信二維碼益亨投資版權所有